Nuestra opinión sobre el nuevo estándar Net-Zero de SBTi

Desde Dinamo hemos seguido con atención la propuesta del nuevo estándar net-zero de SBTi, cuya consulta pública está abierta hasta el 1 de junio, último día para enviar comentarios. Queremos animar especialmente a quienes siguen de cerca este tema, desde empresas hasta profesionales del clima y la sostenibilidad, a participar en la encuesta y contribuir a mejorar un estándar que tendrá gran influencia global.

El estándar de SBTi es hoy por hoy el marco más reconocido a nivel internacional para definir cómo las empresas establecen, implementan y comunican sus compromisos climáticos. Su revisión representa una oportunidad clave para redefinir el nivel de ambición climática empresarial, alineándose con las exigencias de una economía descarbonizada y científicamente coherente.

Además, esta revisión llega en un momento especialmente relevante para las empresas europeas, inmersas en un entorno normativo cambiante con la entrada en vigor de directivas como CSRD (reporting de sostenibilidad), CSDDD (diligencia debida en sostenibilidad) y la futura Green Claims Directive, que refuerzan la necesidad de marcos rigurosos y verificables como el de SBTi.

No vamos a resumir aquí todos los cambios propuestos (son muchos y bastante técnicos), pero sí queremos compartir lo que nos parece más relevante desde nuestra práctica profesional.

Lo que valoramos positivamente

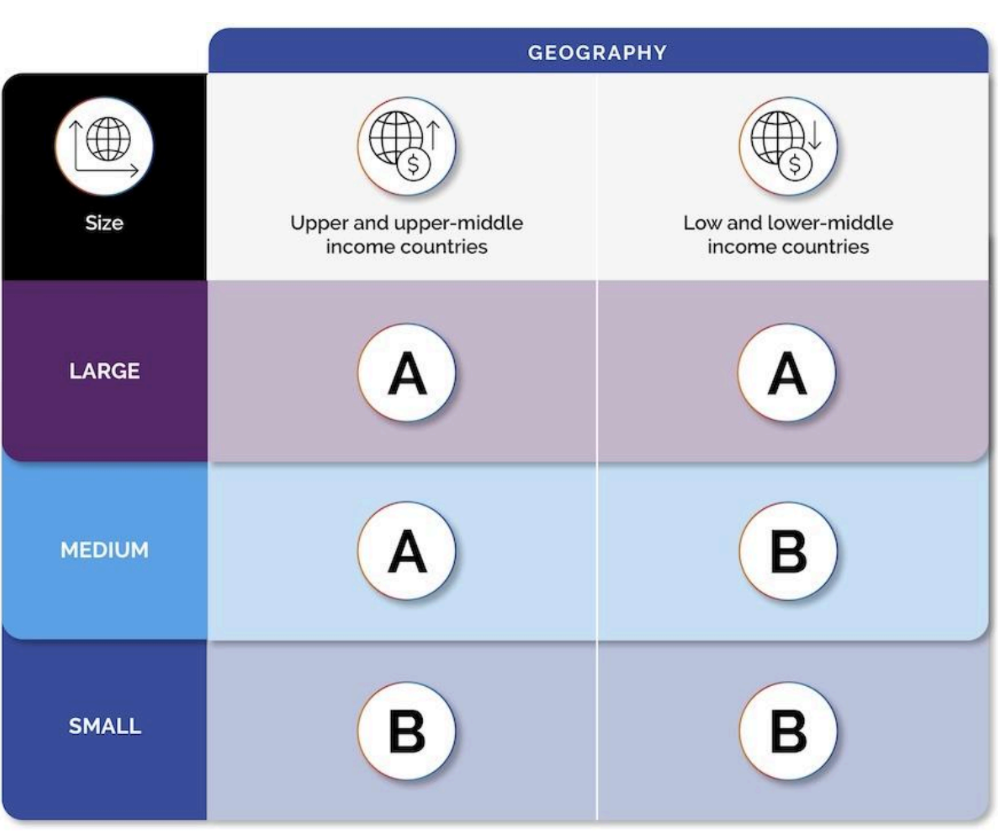

1. Un enfoque diferenciado según tamaño y geografía de las empresas

El nuevo estándar introduce una distinción entre empresas de categoría A y B, en función de su tamaño (grande, mediana, pequeña) y de si operan en países de renta alta o baja. Esta diferenciación es clave para tener en cuenta la realidad local. Os compartimos abajo la matriz de clasificación de las empresas en las dos categorías en base a los criterios de tamaño y geografía.

2. Un enfoque más práctico para el alcance 3

Desde Dinamo, apoyamos que todas las empresas definan objetivos de reducción de emisiones de alcance 3 a largo plazo. En la mayoría de los casos, estas emisiones superan a las asociadas al uso de combustibles o electricidad. En un mundo que avanza rápidamente hacia la descarbonización del sistema energético, es imprescindible que todas las organizaciones empiecen a planificar la descarbonización de toda su cadena de valor, incluso si los esfuerzos no pueden empezar de forma inmediata.

El nuevo estándar exige actuar sobre todas las fuentes relevantes de emisiones de alcance 3, entendiendo como “relevante” cualquier fuente que supere el 5% del total. Este enfoque sustituye los anteriores umbrales del 67% (corto plazo) y 90% (largo plazo), y nos parece un cambio muy positivo: permite priorizar de forma más granular y práctica, y evita que fuentes significativas queden fuera por no alcanzar umbrales arbitrarios.

Valoramos especialmente la consideración de permitir a las empresas mejorar la calidad y trazabilidad de los datos con el tiempo, especialmente en el alcance 3. Es un enfoque pragmático pero realista.

3. Introducción de métricas no basadas en emisiones

El nuevo estándar exige incorporar indicadores como el consumo de energía renovable o el porcentaje de proveedores con objetivos de reducción. Este cambio refuerza el paso de un enfoque basado en compromisos a uno centrado en la implementación real, y lo consideramos muy alineado con los retos actuales de las empresas.

Recomendamos que cualquier actividad intensiva en emisiones que represente más del 5% del alcance 3 tenga su propio objetivo específico a nivel de actividad, en coherencia con el umbral de relevancia general del nuevo enfoque.

4. Posibilidad de utilizar datos a nivel de "activity pool"

El estándar permite a las empresas justificar su progreso usando datos agregados por actividad (por ejemplo, un pool de proveedores o un sistema eléctrico local) cuando no se pueda obtener información detallada. Esta medida pragmática llamada “mitigación indirecta” puede desbloquear ambición en el tratamiento del alcance 3.

Apoyamos la posibilidad de utilizar “mitigación indirecta”, siempre que:

- Se utilice como medida transitoria si no es posible una mitigación directa,

- Se demuestren resultados comparables y medibles, y

- Se reporte por separado respecto a la mitigación directa.

5. Plan de transición climática como elemento obligatorio

Celebramos que se exija contar con un plan de transición climática. Esta medida refuerza la orientación a la implementación real y la rendición de cuentas pública, y es coherente con nuevas regulaciones como la CS3D en Europa.

6. Más rigor en la trazabilidad y los claims

El estándar mejora la consistencia metodológica (año base, alineamiento con el objetivo de 1,5°C, etc.) e introduce una sección específica sobre claims empresariales, alineada con marcos como la Directiva sobre Empoderamiento del Consumidor y anticipando requisitos de la futura Directiva sobre Alegaciones Ambientales.

Lo que creemos que debe explorarse más

1. Capacidad real de las empresas medianas

Aunque el nuevo estándar es más técnico y exigente —algo positivo en términos de ambición— implica una carga importante en recursos y conocimientos. Dudamos que muchas empresas medianas en países de renta alta, actualmente clasificadas como categoría A, puedan cumplir adecuadamente sin apoyo técnico adicional. Por coherencia con los objetivos de competitividad y transición justa, recomendamos recategorizar este grupo como categoría B.

2. Emisiones “residuales” y emisiones “en curso”: más claridad e incentivos

Valoramos la nueva definición de emisiones “residuales” (irreductibles) y “en curso” (generadas antes de alcanzar el objetivo net-zero), que han sido fuente de confusión en el pasado.

Nuestras recomendaciones sobre emisiones residuales:

- Exigir que las emisiones residuales se neutralizaron desde el año de compromiso, no solo a partir del año net-zero.

- Introducir guidance sobre el uso de un precio de carbono “science-based” que asegure una asignación justa del presupuesto de emisiones residuales.

- Adoptar un enfoque de transición gradual en el uso de soluciones de “removals”, incrementando progresivamente la proporción de “removals” de larga duración, en línea con las trayectorias científicas de 1,5°C.

- Apoyamos también que las emisiones residuales puedan ser neutralizadas por socios de la cadena de valor (por ejemplo, proveedores), para evitar la doble contabilidad.

Nuestras recomendaciones sobre emisiones en curso:

- Apoyamos que las inversiones climáticas fuera de la cadena de valor para neutralizar emisiones en curso (BCVM) no se cuenten como reducciones, pero deben incentivarse de forma más ambiciosa e innovadora.

- El claim propuesto en la consulta —“Company A has been found conformant with SBTi standard and contributed $1 million to climate projects beyond its value chain, supporting global decarbonization efforts”— nos parece poco atractivo. Recomendamos que se permita comunicar el impacto climático de esas inversiones, por ejemplo, en tCO₂e evitadas o como porcentaje de la huella de la empresa.

- Recomendamos, también, que las empresas no puedan recibir reconocimiento por la reducción de emisiones “en curso” si solo cuentan con objetivos para los alcances 1 y 2: primero deberían establecer objetivos de reducción robustos sobre el alcance 3.

3. Comunicación de avances: reportar al final no es suficiente

Actualmente, la nueva versión del estándar sólo exige informar sobre los avances al final del período objetivo. Esto nos parece insuficiente. Proponemos establecer hitos intermedios que refuercen la rendición de cuentas, especialmente ante inversores y partes interesadas.

4. Verificación externa: también para los “removals”

La exigencia de verificación externa del inventario de emisiones es lógica y coherente con el creciente marco regulatorio (como la Directiva Green Claims). Sin embargo, si se van a permitir claims basados en removals, estos también deberían verificarse externamente para evitar malas prácticas o greenwashing.